Taxas de juros no financiamento imobiliário: entenda, e faça um bom negócio.

Primeiramente, descubra tudo o que você precisa saber sobre taxas de juros e o mercado imobiliário neste guia completo. Ao financiar seu imóvel, entenda que as taxas de juros têm um papel fundamental na determinação do custo global do empréstimo. Portanto, com este guia, prepare-se melhor para tomar decisões informadas ao longo do seu processo de compra.

Introdução às taxas de juros

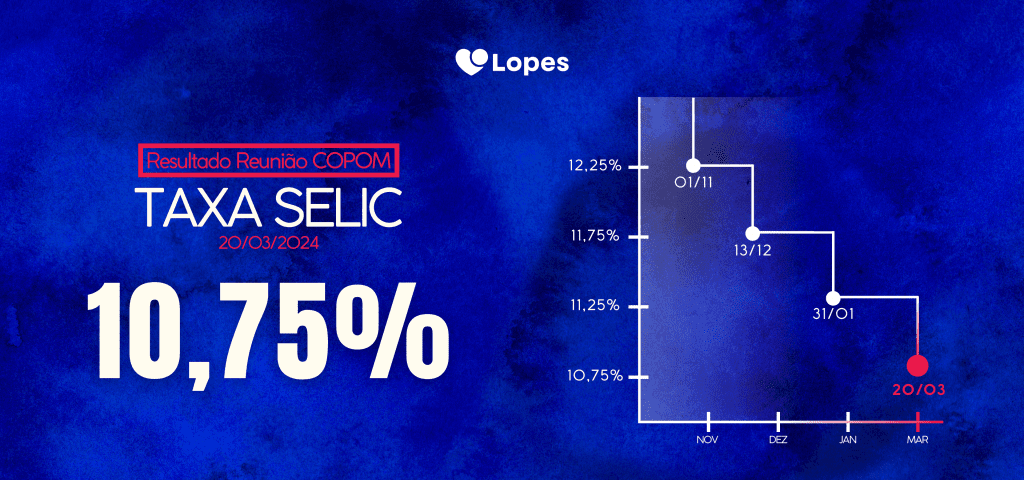

Confirmada a taxa de 10,75% a.a.

Um componente crucial do mercado, as taxas de juros atuam como instrumento de política monetária de um país. Assim, o custo do dinheiro emprestado ou investido é determinado pelos juros, que se calculam com base em uma série de fatores.

No Brasil, a taxa SELIC representa os juros, servindo como a taxa básica de juros da economia. Outras taxas de juros do país, tais como taxas de empréstimos, financiamentos e aplicações financeiras, sofrem influência desta taxa. O Banco Central (BC) utiliza a definição da taxa Selic como o principal instrumento de política monetária para controlar a inflação.

Entendendo como as taxas de juros afetam o setor imobiliário

As taxas de juros influenciam o poder de compra dos consumidores e o interesse dos investidores no mercado imobiliário. Taxas mais baixas tendem a aquecer o mercado e por consequência gerar uma valorização no preço dos imóveis. Sendo assim, justamente por isso, quando o cenário é de início do ciclo de queda dos juros, o momento tende a ser propício para a aquisição de imóveis, pois é certo que haverá valorização dos preços enquanto o custo do financiamento tende a diminuir.

Fatores que influenciam as taxas de juros básicas.

Vários fatores podem afetar as taxas de juros. Compreender esses fatores pode ajudá-lo a tomar decisões informadas ao realizar a compra do seu imóvel. Aqui estão alguns dos principais fatores que influenciam as taxas de juros imobiliárias:

- Política monetária: A política monetária adotada pelo banco central do país pode ter um impacto significativo nas taxas de juros imobiliárias. Se o banco central decidir aumentar a taxa básica de juros básica, isso pode resultar em um aumento no custo dos financiamentos imobiliários.

- Inflação: A inflação é outro fator importante a ser considerado. Se a inflação estiver alta, os credores podem exigir taxas de juros mais altas para compensar a perda do valor real do dinheiro ao longo do tempo.

Fatores que podem influenciar sua taxa de juros imobiliária

Oferta e demanda: A oferta e a demanda por empréstimos e financiamentos também podem afetar as taxas de juros. Se houver uma alta demanda por empréstimos imobiliários, e uma oferta limitada de dinheiro disponível para emprestar, por exemplo as taxas de juros provavelmente aumentarão.

Sendo assim, outro fator também é o risco percebido: Os credores também levam em consideração o risco percebido ao definir as taxas de juros imobiliárias. Se você tiver uma boa pontuação de crédito e uma situação financeira estável, provavelmente conseguirá taxas de juros mais baixas. Por outro lado, se você tiver uma pontuação de crédito baixa ou outros fatores de risco, as taxas de juros podem ser mais altas.

Qual é a melhor para financiamento imobiliário, Tabela Price ou Tabela SAC?

Tabela Price, Tabela SAC, Taxa Selic e mais.

Não há uma resposta definitiva sobre qual sistema de amortização, Tabela Price ou SAC, é melhor, pois a escolha depende das circunstâncias pessoais, das preferências individuais e dos objetivos financeiros de cada pessoa. Ambos os sistemas têm suas vantagens e desvantagens.

De forma técnica, a Tabela Price é um sistema de amortização de empréstimos que tem como base o juros compostos, Tabela Price é ideal para quem não têm a capacidade de quitar prestações mais elevadas no início do financiamento, uma vez que as parcelas permanecem constantes até o término.

A Tabela SAC (Sistema de Amortização Constante) é um sistema de amortização de empréstimos que tem como base o juros simples. Tende a ser uma opção mais vantajosa para quem tem a flexibilidade financeira de lidar com prestações iniciais mais elevadas, uma vez que estas diminuem gradualmente, resultando em um custo total geralmente menor ao final do contrato.

Ou seja, para simplificar, podemos dizer que a Tabela Price oferece parcelas fixas, com juros mais altos no início. Já a tabela SAC tem parcelas decrescentes, com amortização constante e juros menores ao longo do tempo.

A Tabela Price é mais previsível, enquanto o SAC geralmente resulta em pagamentos menores a longo prazo.

O papel das pontuações de crédito nas taxas de juros imobiliárias

As pontuações de crédito desempenham um papel importante na determinação das taxas de juros imobiliárias. Os credores usam as pontuações de crédito para avaliar o risco de emprestar dinheiro a um indivíduo. Além de quanto mais alta for sua pontuação de crédito, menor será o risco percebido e, consequentemente, menor será a taxa de juros oferecida.

Logo, uma pontuação de crédito é baseada em vários fatores, incluindo histórico de pagamento, quantidade de dívida, comprimentos de histórico de crédito e tipos de crédito utilizados. Quanto mais positivos forem esses fatores, maior será a pontuação de crédito e menores serão as taxas de juros oferecidas.

Se você está planejando entrar no mercado imobiliário, é importante cuidar de sua pontuação de crédito. Certifique-se de pagar suas contas em dia, evitar altos saldos de cartão de crédito e manter um bom relacionamento com seus credores. Como resultado, essas ações podem ajudar a melhorar sua pontuação de crédito e aumentar suas chances de obter taxas de juros mais baixas.

Desmistificando as taxas de juros de financiamento imobiliário: mitos comuns

A cada baixa de Taxa de Juros o mercado imobiliário ganha atratividade. Saiba mais sobre a Taxa Selic nesse post.

No universo do financiamento imobiliário, mitos e mal-entendidos frequentemente envolvem as taxas de juros como um tema. Quando se considera a aquisição de um imóvel através de financiamento, ter uma boa informação é crucial para tomar decisões acertadas. Nós proporcionamos uma compreensão mais clara e objetiva sobre financiamento e taxas de juros imobiliárias para nossos leitores.

Mito 1: A taxa de juros é a mesma para todos

Realidade: Uma instituição financeira pode variar significativamente suas taxas de juros de outra instituição, e o perfil do comprador também pode influenciá-las. O histórico de crédito, a renda, o valor do imóvel e até mesmo o relacionamento com o banco do comprador podem afetar a taxa de juros que ele recebe.

Mito 2: Taxas mais baixas sempre significam menor custo total

Realidade: Embora uma taxa de juros mais baixa possa parecer mais atraente à primeira vista, os tomadores de empréstimo devem considerar essencialmente outros custos envolvidos no financiamento, como taxas administrativas, seguros e impostos. Às vezes, um financiamento que apresenta uma taxa de juros ligeiramente mais alta pode resultar em um custo total menor, devido à ausência de taxas ocultas.

Mito 3: A taxa de juros fixa é sempre a melhor opção

Realidade: Embora a previsibilidade de uma taxa fixa possa ser confortante, as taxas de juros variáveis, que se ajustam com o mercado, podem oferecer custos iniciais mais baixos. A escolha entre taxa fixa e variável deve levar em conta o perfil de risco do comprador e as previsões de mercado.

Mito 4: O financiamento imobiliário é proibitivo devido às altas taxas de juros

Realidade: Apesar das taxas de juros representarem uma parcela significativa do custo de um financiamento imobiliário, programas governamentais e incentivos, como o Sistema Financeiro de Habitação (SFH), podem oferecer condições mais acessíveis, especialmente para famílias de baixa a média renda.

Mito 5: Só se pode negociar a taxa de juros no início do financiamento

Realidade: Embora seja ideal negociar as melhores condições possíveis desde o início, existem momentos durante a vida do financiamento em que se pode renegociar a taxa de juros, especialmente se houver uma melhora no perfil de crédito do comprador ou mudanças favoráveis nas condições de mercado.

Mito 6: As taxas de juros são determinadas exclusivamente pelo Banco Central

Realidade: Enquanto o Banco Central estabelece a taxa Selic, que influencia as taxas de juros no mercado, as instituições financeiras têm autonomia para definir suas próprias taxas com base em fatores de mercado, riscos e estratégias competitivas.

Em suma, ao desvendar esses mitos, esperamos que você se sinta mais preparado para navegar pelas nuances do financiamento imobiliário. Lembre-se de que a escolha mais informada é sempre a mais poderosa. Estamos aqui para ajudá-lo a encontrar a melhor solução para suas necessidades de financiamento imobiliário, oferecendo transparência, expertise e suporte em cada etapa do processo.

Gostou desse conteúdo? Continue nos acompanhando aqui na Lopes Rio para mais dicas de arquitetura, design, finanças e mercado imobiliário.